最近よく聞くし、気になってるけど始めるには何となく不安。

そうなんですよね、お金が直接増減するし、何より私も始める前は『国もiDeCoとセットでやたらと勧めてるし怪しい』(←失礼)・・・の一言でした。

絶対得します!!

とは言いません。当然損をすることもありますし。

貯金大好き日本人。貯金の方が安心だと言う人はもちろん多いです。私の親も例に漏れずそのタイプですから。

しかし、インフレのリスクもあるわけですし、一概には安心できません。

未来のことは分からないけど、選び方にもよるけど!

20年以上の長い目で見たら損しない可能性の方が高いんじゃという不確定要素満載ですが、それでもおすすめしたい・初めて欲しい。

勉強して実践してみましょう。本日のテーマ『NISA』

そもそもNISAって?

少額投資非課税制度、ひとことで言うと、2014年から始まった『税金がお得になる投資』制度です。そして2024年から新NISAがスタートしました。

今から始める人は皆さん新NISAになります。

個人で証券会社や銀行から株や投資信託などに投資します。

そこで出た利益は非課税にするんでよろしく!未経験の方も資産運用しやすくしますよ〜的な感じです。

この説明じゃ全然わからないんだけど!

例えば、NISAの口座を作って、その口座からトヨタやユニクロやApple・Googleの株などを買います。そしてその中の得した分には税金かけないでおくから、そのまま君の儲けにしていいよ!という制度。

通常株などは利益(儲けた分)に対して20%の税金がかかるところがNISAなら全くかからないというメリットは大変魅力的です。

つまり、1万円の儲けたら通常2,000円が税金で持っていかれるけど

でもNISAなら利益1万円がそのまま自分ものになるよ✨凄くない?

それってめちゃくちゃ得なんじゃないの?利益に税金かからないんだ!

まるっと得するならやった方がいいんじゃない?!

どんな人が向いてるのか?

ではNISAが向いている人ってどんな人?

①貯金だけでは不安な人

②コツコツ積み立てられる人

③投資の利益にかかる税金を安くしたい人

④将来(15年以上)のために資産形成したい人

詳しく解説していきましょう。

① 貯金だけでは不安な人→銀行の金利が約16年ぶりに上昇してますが、期待値が薄いので長期的にみて投資でお金を増やしたい人

② コツコツ積み立てられる人→つみたてNISAなら100円からでも投資できて、長期で資産を増やすことができる

③ 投資の利益にかかる税金を安くしたい人→NISAでは運用益が非課税になるので、普通に投資するより税金分がお得に

④ 将来(15年以上)のために資産形成したい人→教育資金や老後資金など、先々必要になる分のお金を増やしたい

このような人が向いていると言えるでしょう。

デメリットはないの?

ここまで聞くとNISAってすごく良いじゃん!と思われたかもしれませんが、もちろんしっかりデメリットもあります。

① 元本割れのリスク

② 投資商品が限定される

③ 短期投資に向かない

④ 損益通算・繰越控除ができない

詳しくみていきましょう

① 元本割れのリスク→そもそも投資なので、貯金のように元本保証がなく、価格の変動によって損をする可能性がある

② 投資商品が限定される→特に『つみたて投資枠』では金融庁お墨付きの投資信託・ETF(上場投資信託)しか購入できない

③ 短期投資に向かない→長期的に資産を増やす仕組みなので、短期でがっぽり儲けたいと考えている人には不向き

④ 損益通算・繰越控除ができない→NISA口座の損失は、他の課税口座(特定口座など)の利益と相殺できないし、損が出ても税金の還付を受けることができないなどでしょうか。

私が一番不安だったのは投資に回した金額が減ってしまうことでした。だったら貯金にしておけば良かったと絶対後悔しそうで。

勉強していくにつれ、株価の暴落にも備える・暴落は必ずくることも理解した上で、自分の許容範囲内で適正なリスクをとる大切さを学びました。

②のデメリットについては変な商品が少なくなるという安心感もありますので、自分的には種類が多すぎると優柔不断なため逆に良かったかもしれません。

NISAを始めるには?

NISAを利用するには、証券会社や銀行などでNISA口座を開設する必要があります。

日本国内に住んでいる18歳以上*の方ならどなたでも開設できる

(利用する年の1月1日時点で18歳以上の成人の方が対象)

口座は1人につき1口座のみ開設可能

金融機関の変更は年単位で可能

どこがいいかと聞かれたら、個人的には絶対ネット証券1択で、おすすめの証券口座にはSBI証券か楽天証券の2択になります。理由は4つ。

1 手数料が安い!

2 取扱商品が多い!

3 クレジットカード積立ができる(ポイントにもなる)!

4 窓口に行かなくていい上、余計な商品を買わされなくて済む!

私自身はSBI証券を利用していますが、以前より画面が見やすく、操作性がよくなったように感じます。最近さらにセキュリティーがパワーアップしたので心強い印象を受けました。

理由の中で個人的に4が意外と重要で、窓口に行くとそもそも購入予定ではなかった商品を勧められたりします。

その場で説明を聞くといいと思いがちですが、実際は手数料が高かったり、銀行側が売りたい商品だったりもします。そういった理由からも、しっかりNO!と言えないタイプの人はネット証券がおすすめです。

NISAの始め方

① 証券会社や金融機関に口座開設申請

② NISA口座開設完了

③ NISA口座での取引開始(投資先を選ぶ)

申請にはマイナンバーカードや運転免許証・パスポートなどの本人確認書類が必要です。

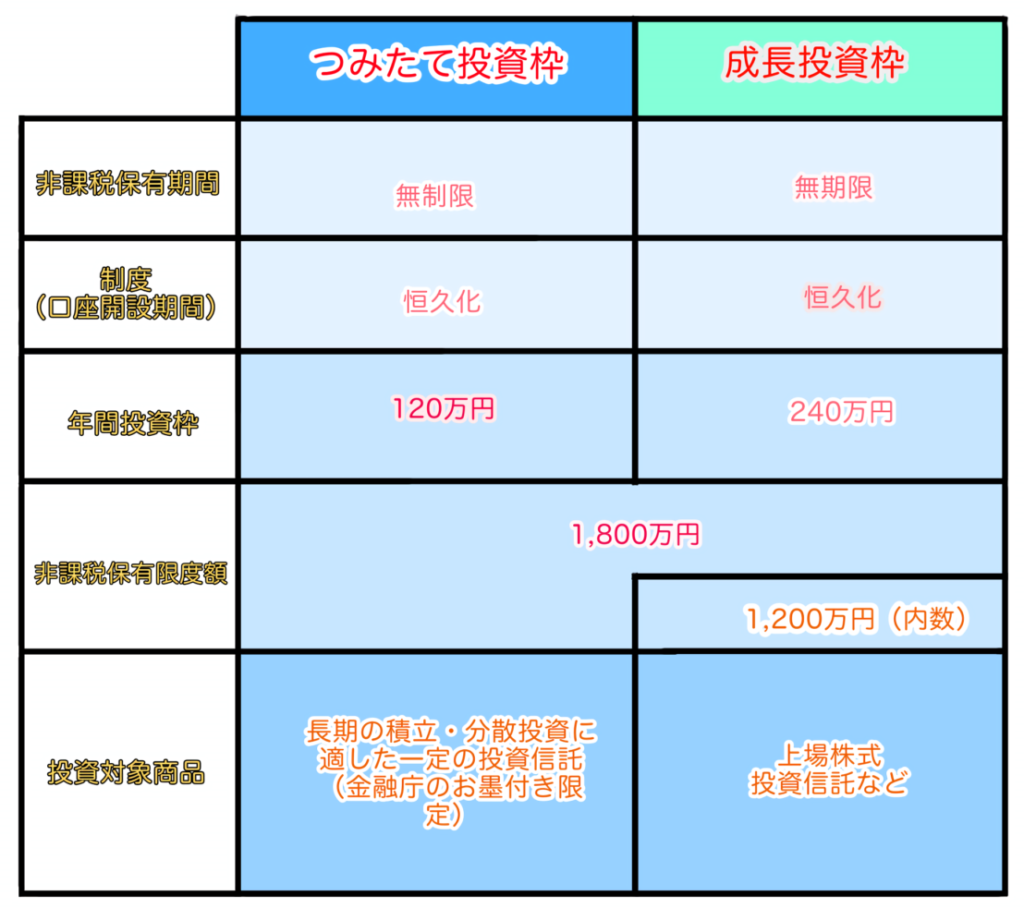

つみたて投資枠と成長投資枠

そのNISAの中にもつみたて投資枠と成長投資枠の2種類があります。

つみたて投資枠とは?

100円からの少額から投資できて、コツコツ積み立てていくタイプ(例:毎月10万円×12ヶ月など)

毎月の積立投資額も自由に変更できますし、つみたて投資枠の年間非課税投資枠の120万円を全額使い切る必要もありません。

自分のペースでできるので、初心者でも継続しやすいというメリットもあります。

1回積立設定してしまえば、毎月勝手にしてくれるので、ほったらかしでもOKになります。

お得な時を選んで買いたい!という方もいるでしょうが、正直いつが狙い目!なんて分かる人はいません。

なのでコツコツと投資する、ドルコスト平均法がおすすめになります。

つみたて投資枠で投資できる商品は金融庁お墨付きの一定の投資信託やETFに限られます。

優柔不断な私にピッタリ!

ですが、沢山の商品から選びたい、個別株なども興味ある!という方にはあまり向いてないかもしれません。

TOPIXや、S&P500などの有名な指数に連動するインデックスファンドに投資するならつみたて投資枠で十分かと思います。

私はオールカントリー(全世界株式)とS&P500(アメリカ)の2本立てで投資しています。

S&P500とはアメリカの優良な株式上位500社のことで、いわば焼き肉弁当のようなものです。

オールカントリーは全世界株式のことですが、中身は6割以上がアメリカになります。

焼肉弁当野菜添えになり、野菜部分が他国になります。

日本は5%、イギリス3%などその他先進国で3割と新興国で1割

成長投資枠とは?

まとまった資金があり、ドカンと年間の非課税投資枠が240万円を使いたい方に向いてるタイプ。(例:240万×1回や、20万×12回など)こちらも積立での投資も可能です。

つみたて投資枠の2倍の金額を非課税投資枠で利用できるのは大きな魅力ですね。

それに投資先の選択肢が多いので、日本株や米国株などの個別株、投資信託など様々なものから選ぶことができます。

好きなタイミングで投資できるのですが、そのタイミングを自分で決めるのが難しいというデメリットもあります。

もちろん良いタイミングで購入できれば、購入金額も大きいのでその分のリターンも期待できるという魅力があります。

投資初心者には若干ハードルが高いかもしれません。

私は今現在、つみたて投資枠のみ利用していて、将来まとまってお金ができたら成長投資枠も利用したいと思っていますが、まだまだ先になりそうです💦

まとめ

コンビニで100円でおにぎりが買えなくなって数年経ちますよね。

ペットボトル飲料も気がついたら180円とかになってしまってて。まさに物価が上がって、お金の価値が下がってるんです。

もう、『貯金しておけば安心だから』と言う親世代の高金利時代は終わってしまったので、眠らせておくなら投資して資産価値が上がる可能性のあるNISAに1票ですね。

なかなか踏み切れないかもしれませんが、少額からスタートできるので、自分の許容範囲内でまずは100円からでも試してみてはいかがでしょうか?

楽しい老後を過ごせるように、お子さんの将来の選択肢を広げる為に、一緒に今できる事からやっていきましょう!

コメント